Характеристика системы ипотечного кредитования в ОАО

"СКБ-Банк"Страница 4

Материалы » Развитие системы ипотечного кредитования в ОАО "СКБ-Банк" » Характеристика системы ипотечного кредитования в ОАО

"СКБ-Банк"

Первая заключается в увеличении удельного веса просроченных кредитов от 6,8% до 19,5%, то есть почти в три раза.

Вторая тенденция проявляется в росте удельного веса просроченных кредитов с длительным (свыше 90 дней) сроком. Он увеличился за рассматриваемый период от 2,5% до 13,6%, то есть более чем в пять раз.

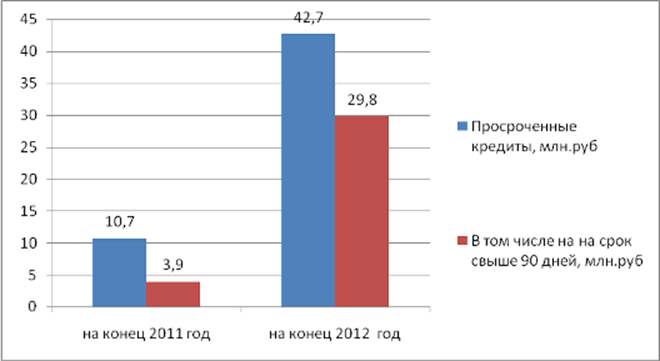

С учётом того, что эти данные касаются структуры ипотечных кредитов, следует отметить также и рост абсолютной суммы просроченных ипотечных кредитов. Динамика суммы просроченных кредитов в 2011 - 2012 годах представлена на рисунке 11

Рисунок 11 - Динамика суммы просроченных ипотечных кредитов в ОАО "СКБ-Банк" в 2011 - 2012 годах

Из рис.11 видно, что по абсолютной сумме объём просроченных ипотечных кредитов на 31 декабря 2011 года составил 10,7 млн. р., из них 3,9 млн. р. - со сроком более 90 дней. На 31 декабря 2012 года объём просроченных ипотечных кредитов составил 42,7 млн. р., из них 29,8 млн. р. - со сроком более 90 дней. Рост просроченной суммы по ипотечным кредитам за 2011 - 2012 годы составил 30,0 млн. р., из них 25,9 млн. р. - со сроком более 90 дней.

Таким образом, одной из проблем ОАО "СКБ-банк" за 2011 - 2012 годы является рост суммы и удельного веса просроченных ипотечных кредитов. В 2012 году практически каждый пятый заёмщик имел задолженность с тем или иным сроком.

Рассмотрим методику выдачи ипотечного кредита, оценку кредитоспособности клиента в ОАО "СКБ-Банк"

Кредиты предоставляются физическим лицам - гражданам Российской Федерации в возрасте от 18 лет при условии, что срок возврата кредита по договору наступает до исполнения 65 лет.

В постановлении Правительства РФ "О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации" описана примерная процедура получения ипотечного кредита. Согласно положениям указанного постановления стандартная процедура получения ипотечного кредита состоит из следующих основных этапов.

1. Предварительная квалификация (одобрение) заемщика. Заемщик должен получить всю необходимую информацию о кредиторе, об условиях предоставления кредита, о своих правах и об обязанностях при заключении кредитной сделки. Кредитор в свою очередь оценивает возможность потенциального заемщика возвратить кредит.

2. Оценка кредитором вероятности погашения ипотечного кредита и определение максимально возможной суммы ипотечного кредита с учетом доходов заемщика, наличия собственных средств для первоначального взноса и оценки предмета ипотеки. Указанная процедура именуется андеррайтинг. Кредитор проверяет информацию, предоставленную заемщиком, оценивает его платежеспособность и принимает решение о выдаче кредита или дает мотивированный отказ. При положительном решении кредитор рассчитывает сумму кредита и формулирует другие важные условия его выдачи (срок, процентную ставку, порядок погашения).

3. Подбор квартиры, соответствующей финансовым возможностям заемщика и требованиям кредитора. Заемщик вправе подобрать себе жилье как до обращения к кредитору, так и после. В первом случае продавец жилья и потенциальный заемщик подписывают предварительный договор купли-продажи жилого помещения, предусматривающий преимущественное право Покупки данного жилья потенциальным заемщиком по согласованной сторонами цене в обусловленный сторонами срок. В этом случае кредитор оценивает жилье с точки зрения обеспечения возвратности кредита, а также рассчитывает сумму кредита исходя из доходов заемщика, вносимого первоначального взноса и стоимости жилья. Во втором случае потенциальный заемщик, уже зная сумму кредита, рассчитанную кредитором, может подобрать подходящее по стоимости жилье и заключить с его продавцом сделку купли-продажи, при условии, что кредитор будет согласен рассматривать приобретаемое жилье в качестве подходящего обеспечения кредита.

4. Оценка жилья - предмета ипотеки с целью определений его рыночной стоимости. После подбора квартиры для покупки в кредит оценщик, услуги которого оплачивает заемщик, осуществляет независимую оценку выбранного заемщиком жилья, а кредитор соотносит ее с размером выдаваемого кредита. Оценка жилых помещений, приобретаемых на кредитные средства, осуществляется специализированными оценочными фирмами либо специалистами-оценщиками. Специфика оценки заключается в том, что кредитор рассматривает данное жилое помещение в качестве обеспечения возвратности предоставленных заемщику средств. Поэтому кредитор, учитывая оценочную величину рыночной стоимости объекта на текущий момент, должен прогнозировать возможность изменения этой стоимости, связанную как с индивидуальными особенностям самого объекта (конструктивными и планировочными особенностями, используемыми материалами, их пожаростойкостью и долговечностью, соответствием нормам и стандартам жилого помещения и др.), так и с его местоположением (близостью к транспортным магистралям, экологической ситуацией и другими факторами, включая перспективы развития района). При всем разнообразии подходов и методик оценок основное внимание должно уделяться методу сравнительных продаж с учетом различных поправочных коэффициентов и индексов позволяющих правильно оценить жилое помещение с учетом рынка жилья и перспектив его развития. Задача кредитора - проанализировать на основе оценки жилого помещения достаточность данного обеспечения относительно размера предоставляемого кредита. При обращении в оценочную компанию необходимо заключить с ней договор. Обязанности клиента по договору - представить необходимые документы (правоустанавливающие документы на квартиру, справки из Бюро технической инвентаризации (БТИ), для домов до 1960 г. постройки - справку о типе перекрытий, а для ветхого фонда - справку о том, что дом не стоит в плане на снос или реконструкцию с отселением, фотографии квартиры, фасада здания и лестничных пролетов), организовать осмотр квартиры и оплатить услуги. Оценщик анализирует информацию не только о квартире, но и о социально-бытовой и транспортной инфраструктуре микрорайона, примерном составе жильцов дома, о других положительных и отрицательных факторах, способных повлиять на рыночную стоимость квартиры. После осмотра оценщик составляет отчет

Рекомендуем также почитать:

Анализ и оценка работы банка ОАО «Монетный дом»

Коммерческий Банк «Мечел-Банк» создан решением общего собрания учредителей-пайщиков (протокол №1 от 08.08.1990 г.), зарегистрирован Государственным Банком РСФСР 26.09.1990 г., регистрационный №419, преобразован в Открытое акционерное общество «Коммерческий банк «Мечел-банк» 02.04.1999 г., является ...

Основные типы денежных систем. Денежная система Российской Фодерации

Тип денежной системы зависит от того, в какой форме функционируют деньги — как товар или как знаки стоимости. В связи с этим выделяют следующие типы денежных систем:

■ металлические денежные системы, при которых денежный товар непосредственно обращается и выполняет все функции денег, а кред ...

Анализ расходов

При проведении анализа совокупных расходов, как и доходов банка, необходимо исходить из деления их на процентные и непроцентные.

Процентные расходы составляют, как правило, большую часть расходов. Они включают в свой состав:

- проценты по вкладам и депозитам населения;

- проценты по счетам орга ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы