Характеристика системы ипотечного кредитования в ОАО

"СКБ-Банк"Страница 1

Материалы » Развитие системы ипотечного кредитования в ОАО "СКБ-Банк" » Характеристика системы ипотечного кредитования в ОАО

"СКБ-Банк"

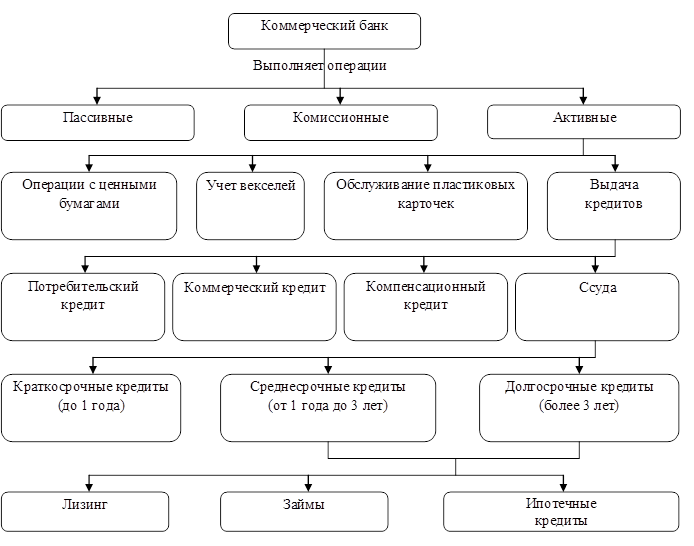

Ипотечный кредит является активной операцией коммерческого банка и пассивной операцией получателя кредита. Для выявления места ипотечного кредитования в системе активных операций банка рассмотрим структуру операций банка (рисунок 8). На основании приведенной схемы, по нашему мнению, можно сделать вывод, что ипотечные кредиты относятся к средне - и долгосрочным кредитам, выдаваемым банками юридическим и физическим лицам. При этом можно выявить основные особенности, присущие данному типу активных операций. Одна из таких особенностей ипотечного кредита состоит в том, что процент за пользование кредитом имеет плавающее значение, величина которого колеблется в зависимости от многих факторов.

Рисунок 8 - Структура операций банка

Основными факторами в данном случае, по нашему мнению, являются:

изменение условий эксплуатации объекта недвижимости, могущее повлечь изменение его оценочной стоимости; изменение макроэкономических условий, влияющее на доходность кредитных операций банков; изменение норм обязательного резервирования в центральном банке, влекущее изменение риска, связанного с данным видом кредита и др.

Среди традиционных видов банковской деятельности предоставление кредитов - основная операция, обеспечивающая их доходность и стабильность существования. Выдавая кредиты физическим и юридическим лицам, банк формирует свой кредитный портфель. Таким образом, кредитный портфель банка - это совокупность остатков задолженности по активным кредитным операциям на определенную дату. Существуют различные классификации кредитного портфеля, среди которых можно встретить деление портфеля на валовой (совокупный объем выданных банком кредитов на определенный момент времени) и чистый (валовой портфель за вычетом суммы резервов на покрытие возможных убытков по кредитным операциям).

Осуществляя кредитные операции, банк стремится не только к их объемному росту, но и к повышению качества кредитного портфеля. Таким образом, для эффективного управления кредитным портфелем необходим его анализ по различным количественным и качественным характеристикам как в целом по банку, так и по его структурным подразделениям. Количественный анализ предполагает изучение состава и структуры кредитного портфеля банка в динамике (за ряд лет, на квартальные даты отчетного года) по ряду количественных экономических критериев, к которым относят:

1) Объем и структуру кредитных вложений по видам;

2) Структуру кредитных вложений по группам кредитополучателей;

3) Цену кредитования (уровень процентных ставок).

4) Сроки кредитов;

5) Своевременность погашения предоставляемых кредитов;

6) Отраслевую принадлежность;

7) Виды валют;

Проведем количественный анализ кредитного портфеля по кредитованию физических лиц за 2010-2012гг. по объему и структуре кредитных вложений для выявления места ипотечных кредитов в кредитном портфеле. Представим структуру кредитного портфеля по кредитованию физических лиц за 2010-2012 гг. в Каменск-Уральском отделении ОАО "СКБ-БАНК" в виде таблицы 10

Таблица 11 - Структура кредитного портфеля по кредитованию физических лиц за 2010-2012 гг. Каменск-Уральского отделения ОАО "СКБ-БАНК"

|

Кредиты |

2010 |

2011 |

2012 | |||

|

Сумма |

Доля |

Сумма |

Доля |

Сумма |

Доля | |

|

(в тыс. руб.) |

(в %) |

(в тыс. руб.) |

(в %) |

(в тыс. руб.) |

(в %) | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Кредит на неотложные нужды |

558 990 |

59,8 |

760 653 |

60,3 |

822 005 |

48,5 |

|

Автокредит |

187 047 |

20,0 |

250 675 |

19,9 |

299 004 |

17,6 |

|

Ипотечный кредит |

145 768 |

15,6 |

200 060 |

15,8 |

515 370 |

30,4 |

|

Кредит на личное подсобное хозяйство |

13 678 |

1,5 |

16 998 |

1,3 |

21 566 |

1,3 |

|

Кредит под залог ценных бумаг |

2 679 |

0,3 |

3 369 |

0,3 |

3 900 |

0,2 |

|

Образовательный кредит |

18 004 |

1,9 |

19 006 |

1,5 |

19 100 |

1,1 |

|

Доверительный кредит |

8 990 |

1,0 |

11 528 |

0,9 |

13 267 |

0,8 |

|

Кредитный портфель банка по кредитованию физических лиц |

935 156 |

100 |

1 262 289 |

100 |

1 694 212 |

100 |

Рекомендуем также почитать:

Направления совершенствования регулирования банковской системы России

Важную роль в повышении устойчивости российской банковской системы к кризисным явлениям на международных рынках сыграли целенаправленные усилия государства по развитию правовой среды национального рынка финансовых услуг. Решающим для обеспечения стабильности стало создание государственной системы ...

Законодательная и нормативная база

Основополагающие нормы, регламентирующие процесс создания коммерческого банка, содержатся в Гражданском кодексе, законах «Об акционерных обществах» от 26 декабря 1995 г. №208-ФЗ, «Об обществах с ограниченной ответственностью» от 8 февраля 1998 г. №14-ФЗ, «О банках и банковской деятельности» от 3 ф ...

Мероприятия банка России по совершенствованию валютного рынка в 2004 году

Банк России примет меры по дальнейшей диверсификации инструментов валютного рынка:

- примет участие в разработке и согласовании правил проведения валютных торгов на ETC, предусматривающих объединение в рамках ETC всех ныне действующих на ММВБ инструментов рубль/доллар США за счет унифицирования у ...

Разделы сайта

- Главная

- Неэмиссионные ценные бумаги

- Потребительские кредиты

- Рынок ценных бумаг в России

- Банковские услуги населению

- Собственный капитал банка

- Рынок ценных бумаг

- Материалы